钢坯跌破3500 钢价周一要跟4000说再见

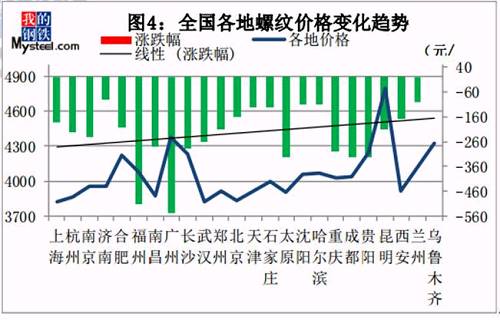

本周(1月14日当周)国内钢材市场价格继续大幅下挫,区域间表现分化,其中华南、西南地区由于前期价位高,本周补跌幅度最为明显,华东、华中及华北地区跌幅有所收窄,而东北和西北地区市场几无需求,调整幅度最小。随着钢价持续走低,冬储时机将至,不过部分贸易商仍以观望为主,且黑色系远期市场集体走弱,淡季终端采购需求持续低迷,同时市场、钢厂库存均大幅增加,商家看空情绪较浓,价格或维持偏弱震荡运行。

Mysteel唐山快报

昨日(1月13日)唐山、昌黎普方坯主流厂家结3510降40,迁安部分3510降40;今日钢市继续趋弱运行,钢坯成交偏弱,下游成品材价格趋低调整,具体成交如下

唐山小窄带较昨降20,主流厂家报3680,降后整体市场成交一般;唐山355带钢市场现货价格较昨晨降40,现不含税主流报3250-3340,市场成交弱。

唐山中板稳,14-25mm普板主流报价3950,锰板4100 。

唐山热卷稳,3.0卷3960,5.5mm主流开平3950,锰开平4100。

钢坯直发成交一般偏弱,仓储现货多不报价,个别3570含税出库成交乏力;下游成品降后成交仍无明显改观,

14日调价:下午昌黎安丰普方坯出厂降30报3470,现金含税

钢材行情

建筑钢材:本周国内市场建筑钢材价格继续大幅下挫。

|

市场方面:具体市场来看,本周国内钢材价格继续重挫,一方面季节性淡季表现明显,下游采购需求持续低迷,同时市场、钢厂库存双双大幅增加,商家销售压力尽显,故商家普遍以降价出货为主。对于下周而言,笔者预计下周国内建筑钢材价格或仍偏弱运行,不过整体跌幅或将收窄。具体来看,1、进入1月份,下游采购需求表现冷清,且日益临近春节,需求难有改善迹象;2、本周市场库存、钢厂库存继续大幅上升,市场销售压力明显;3、市场整体情绪不佳,部分客户仍预期悲观。不过随着价格大幅下跌,恐慌情绪将缓慢释放。

预计下周国内建材价格或维持偏弱震荡运行,区域间仍表现分化,低价区域跌幅将有收窄可能。

综合来看,笔者预计下周国内建材价格或维持偏弱震荡运行,区域间仍表现分化,低价区域跌幅将有收窄可能。

最新资讯文章

- 黑色市场周度观察:供需纠结难破局 情绪波动防风险

- 美国通胀仍过高,或需进一步加息

- 中国船企甩开韩国夺9月新船订单“金牌”

- 增值税发票数据显示:中秋国庆假期消费市场火热

- 钢价涨跌互现,焦煤期货涨超1%

- 钢铁产量持续下行,需求季节性抬头

- 10家钢厂涨价,美国8月通胀反弹

- 黑色期货早报:各品种涨跌不一,多机构料螺纹钢暂观望

- 火爆通胀令美联储加息利剑继续高悬

- 湖北建筑钢材早盘价格或有小涨趋势

- 限产消息重现 华南焊管价格能否“乘风而上”

- 广州建筑钢材早盘价格预计盘整趋强

- 处暑盼秋凉 管材等“春暖”

- 唐山钢坯成本监测(8.16)

- 方大特钢精细控成本降费用增强抗市场风险能力

- 10年来永钢逾1700万吨钢材建功“一带一路”

- 萍安钢铁6月份高炉利用系数创历史最好水平

- 首钢京唐:在追求极致中砥砺前行

- 大公司动态:昆钢一生产线永久停产,比亚迪20亿再出手

- 海关总署:11月中国出口船舶365艘,同比上升2%